Béren kívüli juttatások típusai és adózása 2026-ban

A fizetés ma már csak az egyik tényező, amit a munkavállalók mérlegelnek egy állás kapcsán. A SZÉP-kártya, a lakhatási támogatás vagy épp a sportbérlet sokak számára ugyanolyan fontos szempont lett. De milyen juttatások léteznek pontosan, és hogyan adóznak azok 2026-ban? Ebben a cikkben ezt járjuk körül.

Miért fontosak a béren kívüli juttatások?

A munkavállalók egyre tudatosabban választanak munkahelyet, és a juttatási csomag komoly érv lehet a döntésnél. A cégek szempontjából pedig egy hatékony eszköz a lojalitás és az elégedettség erősítésére – ráadásul adózási szempontból is kedvezőbb, mint a béremelés.

A jól megtervezett juttatási csomag több fronton is előnyös. Egyrészt növeli a munkavállalói elégedettséget, hiszen a dolgozók érzik, hogy a cég gondol a jólétükre – legyen szó egészségmegőrzésről, szabadidős programokról vagy lakhatási támogatásról.

Másrészt erősíti a lojalitást: aki értékes juttatásokat kap, kevésbé kacsingat más lehetőségek felé. Harmadrészt pedig a teljesítményre is pozitívan hat, hiszen a kiegyensúlyozott, támogatott munkavállaló motiváltabban dolgozik.

Bérjellegű vs. béren kívüli juttatások: mi a különbség?

A két fogalom közötti különbség megértése alapvető fontosságú mind a munkáltatók, mind a munkavállalók számára.

A bérjellegű juttatások a munkabér részét képezik, ezért teljes adóterhet viselnek – a munkáltató és a munkavállaló egyaránt fizet utánuk adót és járulékokat. Ide tartozik például a prémium vagy a jutalom készpénzben történő kifizetése.

Ezzel szemben a béren kívüli juttatásként adott elemek kedvezményes adózási kategóriába esnek. A lényeges eltérés, hogy itt csak a munkáltatót terheli adófizetési kötelezettsége, a munkavállaló nettóban kapja meg az összeget. Ez a konstrukció mindkét félnek kedvezőbb: a cég ugyanakkora ráfordításból nagyobb értéket tud adni, a dolgozó pedig többet kap kézhez.

A stratégiai döntés tehát adja magát: a vállalkozásoknak érdemes minél nagyobb arányban béren kívüli juttatásokra építeniük a kompenzációs csomagjukat, hiszen így optimalizálhatják költségeiket, miközben vonzóbbá teszik ajánlatukat.

Béren kívüli juttatások fajtái

A cafeteria rendszer keretében számos juttatástípus közül választhatnak a munkáltatók. A legnépszerűbbek 2026-ban:

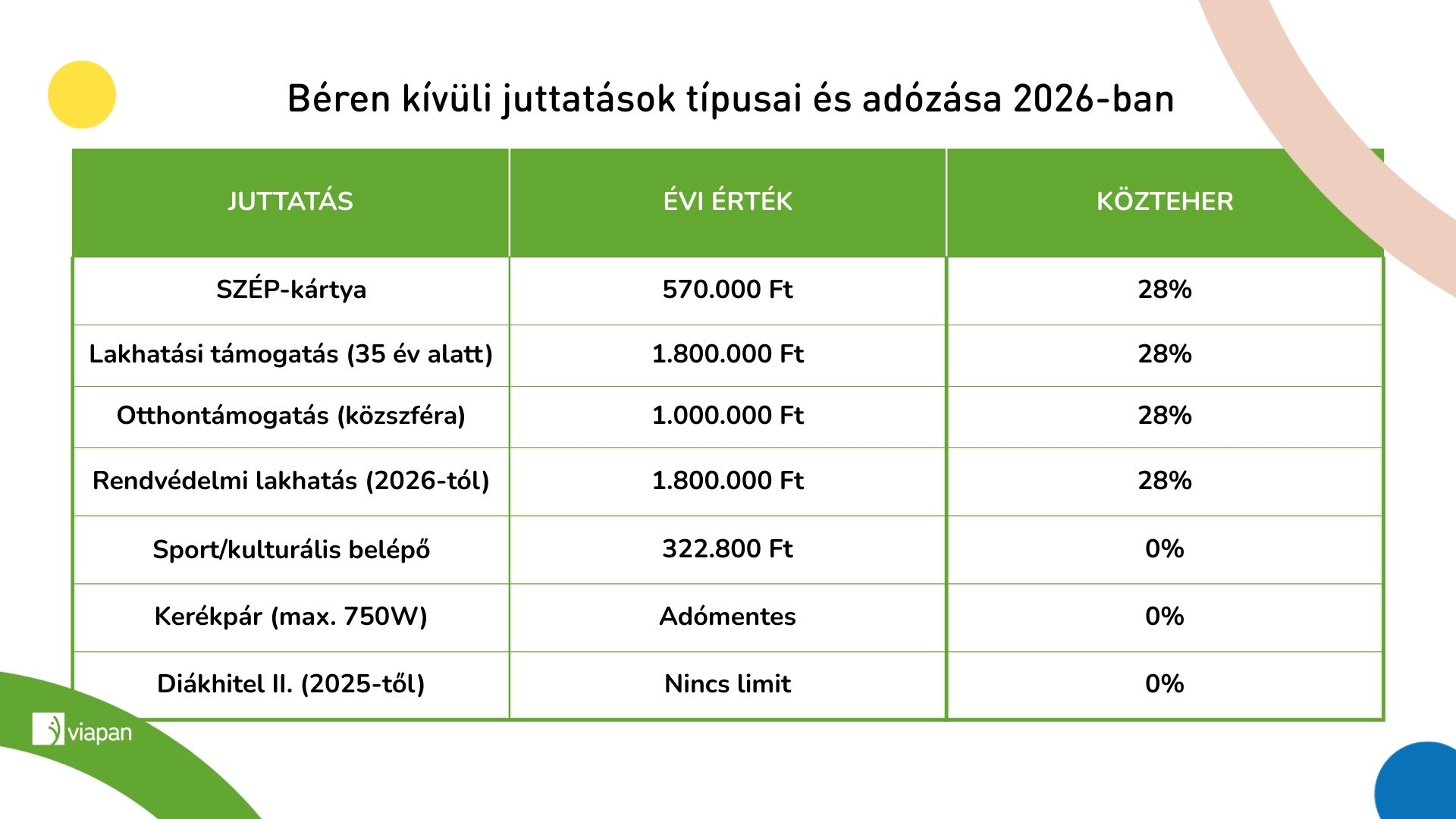

- Széchenyi Pihenő Kártya (SZÉP-kártya): továbbra is a legkedveltebb forma, évi 570 000 forintos kerettel, amely magában foglalja a 450 000 forintos rekreációs keretet és a 120 000 forintos Aktív Magyarok sportzsebét

- Lakhatási támogatás: 35 év alatti munkavállalóknak nyújtható lakbérre vagy hiteltörlesztésre, évente akár 1,8 millió forint értékben

- Otthontámogatás: a közszférában dolgozók (orvosok, pedagógusok, rendőrök, köztisztviselők) számára évi 1 millió forint adómentes juttatás. A munkáltató kb. 1,39 millió forint ráfordítással tudja ezt finanszírozni a 28% kedvezményes béren kívüli juttatás közteher miatt.

- Rendvédelmi lakhatási támogatás (2026-tól új): a Budapest és Pest vármegye közigazgatási területén szolgáló rendvédelmiseknek (rendőr, tűzoltó, katona, fegyőr) évi 1,8 millió forint (havi 150 000 forint) lakásbérleti díjra fordítható, szintén 28% közteherrel

- Munkába járás támogatása: a bérlet teljes árának vagy a saját gépjármű használatának kompenzálása

- Távmunka költségtérítés: a home office-ban dolgozók rezsiköltségeihez való hozzájárulás

A SZÉP-kártya különösen sokrétű felhasználást tesz lehetővé: szállásra, vendéglátásra, szabadidős és egészségmegőrző szolgáltatásokra egyaránt költhető, összesen 23 különböző jogcímen. Újdonság, hogy 2025-től az egyenlegen lévő összeg fele lakásfelújításra is fordítható.

Adómentes juttatások 2026-ban

A munkáltatók számára külön kategóriát jelentenek azok a juttatások, amelyek után semmilyen közteher nem fizetendő. Ezek az adómentesen adható elemek különösen költséghatékonyak, hiszen a teljes összeg a dolgozóhoz kerül.

2026-ban az alábbi juttatások adhatók adómentesen:

- Sport-, kulturális és állatkerti belépők vagy bérletek: kategóriánként a minimálbér összegéig, azaz 322 800 forintig

- Távmunka költségtérítés: havonta a minimálbér 10 százalékáig (32 280 forint)

- Kerékpár magáncélú használata: emberi erővel hajtott vagy legfeljebb 750 wattos elektromos kerékpárok esetén

- Egészségügyi szűrővizsgálatok: meghatározott vizsgálatok finanszírozása

- Diákhitel törlesztésének támogatása: Diákhitel II. 2025-től adómentesen, értékhatár nélkül; Diákhitel I. max. minimálbér 20%-áig (évi ~64 560 forint)

- Munkába járás költsége: a menetjegy vagy bérlet legalább 86 százalékát kötelező megtéríteni

Az adómentesség feltétele általában az, hogy a juttatás a jogviszonyban töltött napokkal arányos legyen. Több munkáltató esetén a keretösszegeket össze kell számítani.

Természetbeni juttatások szerepe a munkahelyeken

A természetbeni juttatás olyan nem pénzbeli juttatás, amelyet a munkavállaló közvetlenül használhat. Tipikus példái a céges autó, a szolgálati telefon vagy laptop, valamint a munkahelyi étkezés biztosítása.

Ezek a juttatások azért népszerűek, mert kézzelfogható értéket képviselnek a dolgozó számára. A céges autó megkíméli a saját jármű fenntartásának költségeitől, a telefon és laptop pedig lehetővé teszi a rugalmas munkavégzést. A munkahelyi étkeztetés nemcsak anyagilag jelent könnyebbséget, hanem időt is megtakarít.

Fontos azonban tudni, hogy ha ezeket az eszközöket magáncélra is használják, az adózási szempontból eltérő megítélés alá esik. Kizárólag munkahelyi használat esetén adómentesek, de magáncélú igénybevétel esetén már az egyes meghatározott juttatások kategóriájába tartoznak, 33,04 százalékos adóteherrel.

Érdemes tehát a munkáltatóknak pontosan szabályozni a használat feltételeit, és szükség esetén kiküldetési rendelvényt vezetni az üzleti célú használat dokumentálására.

Béren kívüli juttatások adózása: változások és szabályok

A béren kívüli juttatások adózása 2026-ban változatlan maradt: a kedvezményes közteher továbbra is 28 százalék, amely 15 százalék személyi jövedelemadóból és 13 százalék szociális hozzájárulási adóból tevődik össze. Ez a teher kizárólag a munkáltatót terheli, a dolgozó nettóban kapja a juttatást.

Ha azonban a juttatás meghaladja az éves keretösszeget – például a SZÉP-kártya esetében az 570 000 forintot –, a felettes rész már magasabb, 33,04 százalékos adókulccsal adózik egyes meghatározott juttatásként.

A bevallási és fizetési kötelezettségeket negyedévente kell teljesíteni, a negyedévet követő hónap 12-éig. Amennyiben a munkavállaló nem használja fel időben a kapott juttatást, bizonyos esetekben neki is keletkezhet adókötelezettsége.

Gyakori kérdések

Mik tartoznak a béren kívüli juttatások körébe?

A béren kívüli juttatások közé tartozik minden olyan, a munkáltató által biztosított juttatás, amely nem része a munkabérnek, és kedvezményes adózás alá esik. Legjellemzőbb formái a SZÉP-kártya, a lakhatási támogatás, valamint a különböző adómentes juttatások, mint a sportbelépők vagy a munkába járás támogatása.

Milyen adómentes juttatások érhetők el 2026-ban?

A legfontosabb adómentes juttatások: sport- és kulturális belépők a minimálbérig, távmunka költségtérítés havi 32 280 forintig, kerékpár magáncélú használata, egészségügyi szűrések, diákhitel-törlesztés támogatása és a munkába járás költségeinek megtérítése.

Mi számít természetbeni juttatásnak?

Természetbeni juttatásnak minősül minden nem pénzben kapott juttatás, amelyet a munkavállaló közvetlenül használhat. Ide tartozik a céges gépjármű, a szolgálati telefon és laptop, valamint a munkahelyi étkezés biztosítása.

Változik-e a SZÉP-kártya adózása 2026-ban?

A SZÉP-kártya adózása 2026-ban nem változott: a keretösszegen belül továbbra is 28 százalékos kedvezményes adóteher érvényes. Az éves keret 570 000 forint, amelynek felhasználási köre a korábbi évekhez képest bővült a lakásfelújítási lehetőséggel.

Lehet-e a béren kívüli juttatásokat pénzben megváltani?

A béren kívüli juttatások jellemzően nem válthatók át készpénzre, mivel éppen a célhoz kötöttségük és a kedvezményes adózásuk teszi őket vonzóvá. Ha pénzben fizetnék ki ugyanazt az összeget, az bérjellegű juttatássá válna, és a teljes adóteher vonatkozna rá.